注文住宅の予算の決め方|住宅ローンを無理なく返せる金額っていくら?

マイホームを買う時、一番大切なのは「資金計画」です。

理想的なマイホームを建てられても、

- 将来住宅ローンの返済で生活が苦しくなったり、

- 楽しく過ごしたいのに、いつもお金の心配をしている

こういう状態って、ちょっと悲しいですよね。

すみこ

すみこ実際、毎年約10万人の方が自己破産をしていて、そのうちの約3分の1が住宅ローンが原因だと言われています。

そうならないためにも最初にしっかりと無理のない予算を決めて、必ず予算内で収まるように家づくりをしていきましょう。

住宅ローンの借入額で、よく言われるのが、

- 年収の5~6倍程度

- 年間返済額が年収の約3割まで

- 今の家賃と同じくらいの支払いになるようにする

ですよね?でもこれを信じてはいけません。これはあくまで目安!!

「いくら借りられるか」ではなく、「いくらまでなら返せるか」を考えておく必要がありますよ。

なぜなら同じ年収でも、

- 現在の貯蓄状況や年齢が違う

- 子供の数や環境が違えば、生活費だって教育費だって違う

- マイホームは住宅ローン以外にも固定資産税や将来の修繕費なども必要

だからです。

この記事では、注文住宅の予算の決め方をわかりやすく解説しています。

きちんと自分の家庭ではいくらの家なら買えるのかシュミレーションしておきましょう。

すみこ

すみこ無理のない予算で家を建てていれば、これから何十年先まで楽しく安心して暮らす事ができますよ。

予算決めはプロに相談するのが確実!

- 住宅ローンに詳しいFPさんに何度でも相談可能

- オンライン相談も可能

- ライフプラン表も作成してもらえるので安心

- 完全無料+ギフト券もらえる

- 無理や勧誘や営業なし

- 担当FPの変更も可能

目次

注文住宅の予算を決める後悔しない5ステップ

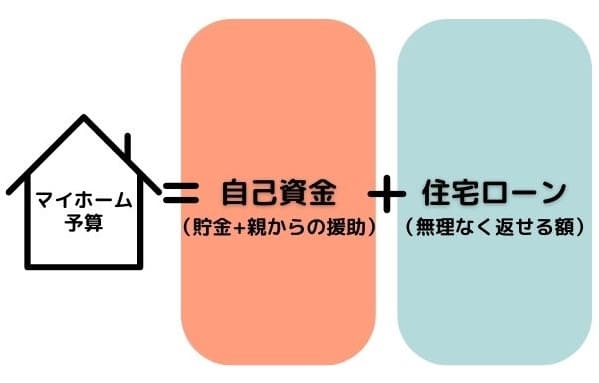

家の予算=住宅ローン+自己資金(貯蓄や親の援助金)

自己資金と住宅ローンを足した額がマイホームの予算になります。

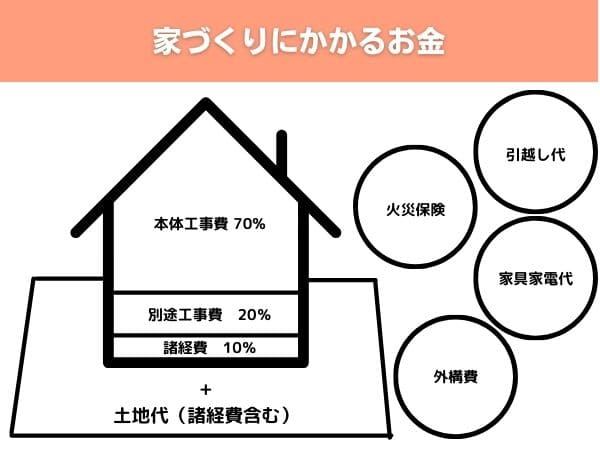

家を建てるのにかかるお金は大きく分けて4つ。

- 本体工事費

- 別途工事費…地盤工事や外構工事、ガス・水道工事など

- 諸経費…印紙代、住宅ローン手数料、登記費用、地鎮祭や引越し費用など

- 土地代

この中の諸経費の支払いは、基本的には住宅ローンとは別に現金を用意しておく必要があります。

例えば、3000万の予算だったら、

- 本体工事費が2100万

- 別途工事費が600万

- 諸経費が300万

よって、現金が300万あると安心、残りは住宅ローンを借りるといったイメージになります。

この諸経費が用意できない場合は、住宅ローンとは別に「諸費用ローン」という少し金利が高いローンを組む事になりますよ。

すみこ家の資金計画では、本体工事費だけでなく諸費用まで含んだ総額で考えておきましょう。

また外構費用は人それぞれだけど、駐車場・門柱・塀・植栽・ウッドデッキなどをやると、150万~200万くらいするので、しっかりと予算の確保をしておきましょう。

土地が広い方や変形地の方は外構費用が高くなるので、特に要注意です。

注文住宅の予算を決める後悔しない5ステップ

- 自己資金を計算する

- 住宅ローンの借り入れ期間を出す

- 無理のない月々返済額を出す

- ライフプランも想定しておく

- 家予算=自己資金+(借入期間×月返済額×12)

注文住宅の予算を決める後悔しない5ステップ

STEP

自己資金を計算する

自己資金とは、 家を建てるのにかけられる貯蓄+親からの援助のこと。

- 貯金:万が一の生活費(半年~1年分)は残しておくこと

- 親からの援助(あれば)

- 住宅ローン:借りられる額ではなく、無理なく返していける額

このマイホーム予算で家づくりにかかるすべての費用を払います。

今ある貯金をすべて自己資金に充てるのはNG!

万が一何かあった時のために、生活費の半年~1年分くらいの貯金は残しておきましょう。

STEP

住宅ローンの借り入れ期間を出す

65歳ー自分の年齢=住宅ローンの借入期間

基本的には定年までに住宅ローンを完済できるように設定しましょう。

定年はもしかすると70歳といった具合に伸びる可能性はありますが、いくらもらえるかもわからないので、65歳で計算しておくのが安全です。

- 30歳なら65歳までの、35年ローン

- 35歳なら65歳までの、30年ローン

といった感じ。

もちろん35歳や40歳の方が35年ローンで組んでおいて、繰上げ返済して返済期間を縮めるという方法もありますが、ごく一般の会社員の方は、定年を過ぎても返済期間が住宅ローンが残るような組み方はリスクが高いです。

厳しめに計算しておくのが安全です。

30年後の会社の業績はわかりませんし、退職金がもらえるかも不透明ですからね。

STEP

住宅ローン無理のない返済額を出す

いくら借りられるかではなく、「いくらなら返せるか」

今の家賃と同じ金額を住宅ローンの月々の返済額にするのはあまり良くありません。

一戸建てに住むと、住宅ローンの返済以外にも様々なお金がかかります。

- 不動産取得税(1回だけ)

- 固定資産税(毎年)

- 修繕費(10年後くらいからガタが出始める)

など。

また、一戸建ては賃貸アパートよりも水道光熱費が高くなる事も考えられます。

ですから、月々2万円くらいは「固定資産税」と「修繕費の積み立て」に充てられるような返済額にしておくのが安全です。

毎月の返済額=(元本+利息)

住宅ローン金利は、よく比較することが重要です。

- 銀行によって全く違う

- 固定金利と変動金利でも全く違う

早い段階で1つに絞るのではなく、複数の金融機関、異なる金利タイプで本審査を通しておき、最後の最後に1番有利なものに決定するのがセオリーです。

住宅ローンで「絶対に損したくない人」が読む本

STEP

ライフプランも想定しておく

自分や家族に今後予想される

- 出産

- こどもの進学

- 車の購入・買い替え

- 退職

といった大きなお金が必要となる必要になるタイミングに、ちゃんと家計は成り立つかを想定しておく必要があります。

特に共働き家庭は子供の出産で、「育児休暇」「フルタイム→時短勤務」となる期間がある事も想定しておくのが大切ですね。

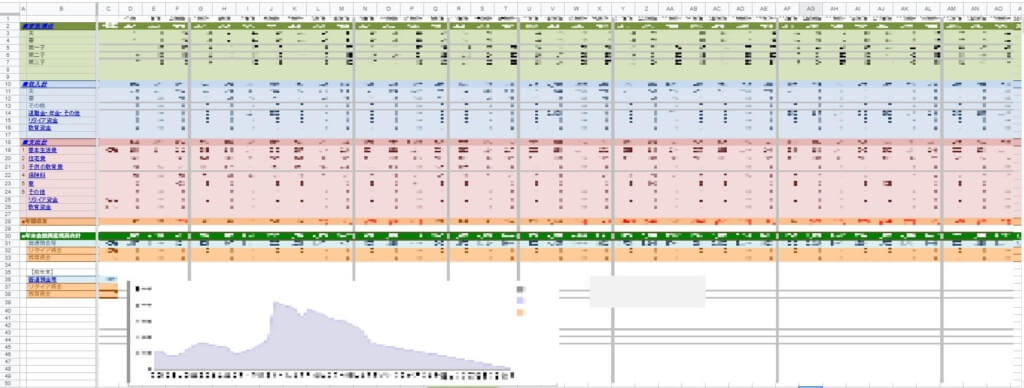

ライプフラン表を作っておくと、こんな事が分かります

- いくらの家なら本当に安心して買えるかシュミレーションできる

- 予算があったのにも関わらずローコストにして、あとで後悔するということも防げる

- 将来の見通しが立つ(教育費や老後の費用が足りるかなど)

- 家計の見直しができる

STEP

家の予算を決定

家予算=自己資金+(借入期間×月返済額×12)

これで、安心して返済できる家の予算が分かります。

例えば、

- 自己資金→300万円

- 借入期間→35年

- 月返済額→7万円

の場合は、

家の予算=自己資金(300万)+住宅ローン(35年×7万×12か月)=3,240万円

となります。

いくらの家が買えるか?住宅ローンの相談はどこにするのが正解?

上記で家の予算の基本的な考え方を紹介しましたが、

- 自分で考えたライフプランが大丈夫か不安

- 頭金っていくら用意すればいいの?

- 固定金利・変動金利どちらが損をしないの?

- もし病気にんあったり、失業したらどうすればいいの?

- 団体信用生命保険はどの銀行を利用しても変わらないの?

といった悩みが出てきますよね。

そういった場合は、ファイナンシャルプランナーさんへ相談するのがおすすめです。

個人が住宅ローンやライププランの相談ができる場所は主にこの3つ。

- 銀行など金融機関窓口

- 各住宅会社のローン担当

- ファイナンシャルプランナー(FP)

いくらの家が買えるか?を相談するのに、最適なのは「銀行やハウスメーカーなどの不動産関係ではないFPさん」です。

理由は単純で金融機関や住宅会社のローン担当者の仕事は、少しでも高い商品やローンを組ませ利益を上げることだから。

もちろんこんな人ばかりではないと思いますが、住宅ローンに詳しい知識のない方は、「銀行や不動産関係ではないFPさん」にお願いするのがおすすめです。

銀行のローン担当さんには、実際に住宅ローンを組む審査の段階になった時に「住宅ローン商品やキャンペーンの情報」などを聞いてみましょう。

住宅ローンには団体信用生命保険(死亡保障なもの)がついているものも多いので、今支払っている死亡保障付きの生命保険の見直しも同時にするのがマストです。

\各家庭に合わせたお金の悩みを相談できる/

※【無料相談】でギフトがもらえます

実際に家の予算を無料FPに相談する流れ

FP相談はとてもシンプルで簡単な3ステップ。

すみこ申し込みは1〜2分程度で完了だよ

実際の面談も専門のオペレーターが丁寧に日程調整してくれるので心配いりません。

STEP1.公式サイトから相談フォーム入力

まずは、公式サイトへアクセスしましょう。

「住宅ローンをFPに相談する」をクリックします。

無料相談の入力フォームの指示に従って、自分の相談したい内容を選択していきます。

オンライン面談希望の方は、フォーム入力画面で希望日時を選択しましょう。

STEP2無料FP相談の日程と方法を決定

予約が完了したら、数日後に相談予約専門のオペレーターから日程調整の連絡が来ます。

STEP3無料FP相談を実施

日程が決まれば、実際にFPに無料相談をするだけです。

- 住宅ローンの返済計画

- 住宅ローンの借り換え相談

- ライフプラン表の作成

- 生命保険の見直し

- 固定費の節約、資産運用

まで幅広く相談できますよ。

・保険の契約の義務はありません。

・無理な勧誘は一切ありません。

すみこ我が家もライフプラン表を作ってもらったし、今でも定期的に相談に乗ってもらってますよ

\各家庭に合わせたお金の悩みを相談できる/

※【無料相談】でギフトがもらえます

まとめ

この記事では、家づくりで一番大切なのは「予算決め」の話をしました。

満足な家を建てても、お金の不安がいつまでも続いていれば、安心して暮らすことはできません。

ぜひ、しっかりと安心できるマイホームの予算を決めた上で、家づくりを楽しみましょう!

相談するだけで不安なくせますし、これからどう行動したらいいか明確になりますよ。

- 住宅ローンに詳しいFPさんに何度でも相談可能

- オンライン相談も可能

- ライフプラン表も作成してもらえるので安心

- 完全無料+ギフト券もらえる

- 無理や勧誘や営業なし

- 担当FPの変更も可能